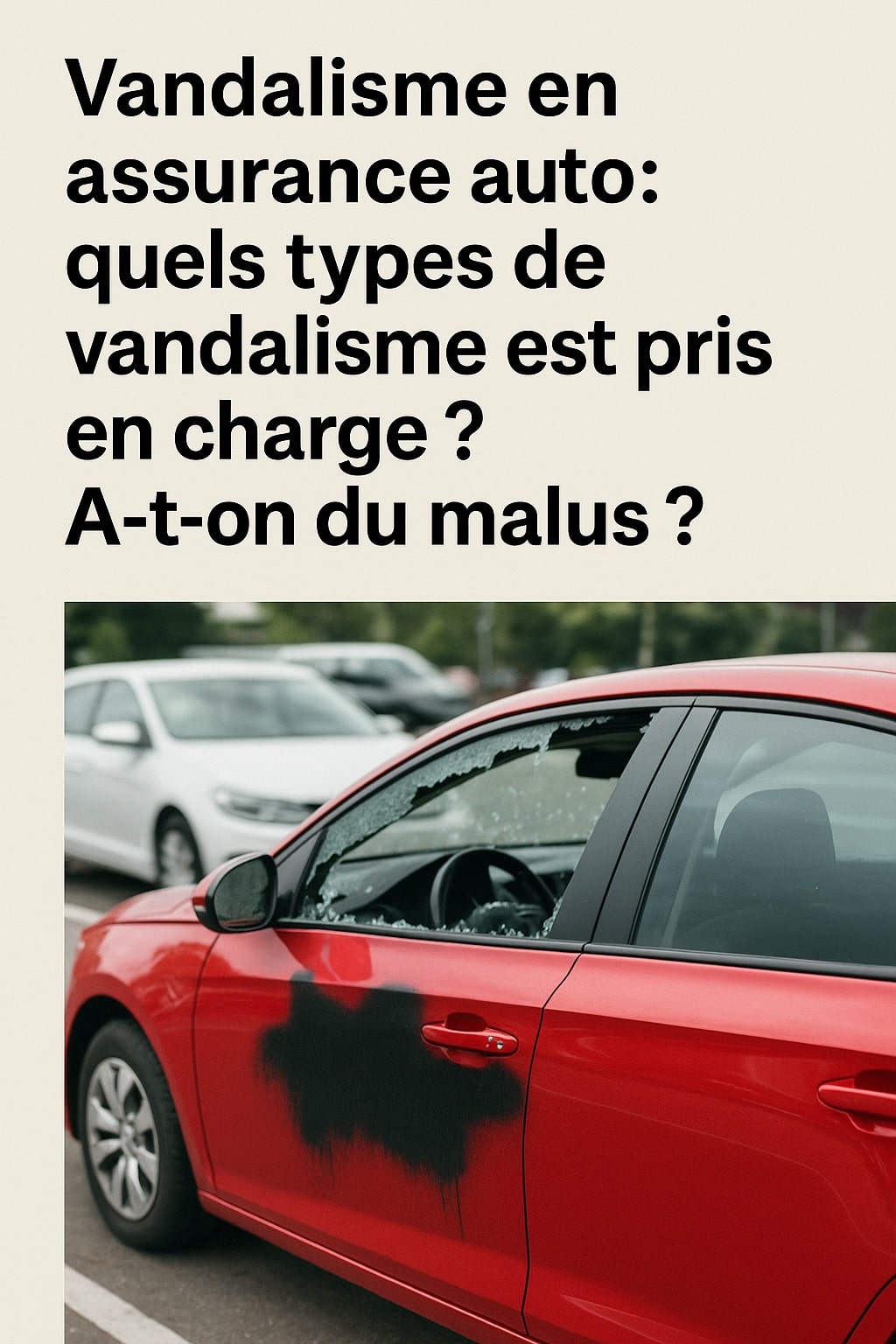

Quelles formes de vandalisme sont prises en compte par les assurances auto ?

Les actes de vandalisme sur un véhicule ne sont malheureusement pas rares. Rayures, vitres brisées, pneus crevés ou encore peinture endommagée : ces dégradations volontaires peuvent coûter cher à réparer. Mais tous les dommages liés à un acte malveillant sont-ils couverts par votre assurance auto ? Faisons le point sur les types de vandalisme reconnus, les garanties concernées et les démarches pour être indemnisé sans mauvaise surprise.

Les dégradations les plus courantes reconnues comme vandalisme

Lorsque l’on parle de vandalisme automobile, les assureurs considèrent une série d’actes bien définis. Parmi les plus fréquemment pris en charge :

-

Les bris de glace volontaires (vitres, pare-brise, rétroviseurs)

-

Les pneus lacérés ou crevés sans tentative de vol

-

Les carrosseries rayées ou enfoncées avec un objet

-

La peinture déversée ou brûlée

-

Les tags ou inscriptions sur la carrosserie

Chaque compagnie d’assurance peut interpréter légèrement différemment les situations, mais ces cas sont généralement couverts si la garantie vandalisme est incluse dans votre contrat. Attention l’assurance provisoire ne comprend pas cette garantie.

Quelles garanties couvrent le vandalisme sur une voiture ?

La garantie vandalisme ne figure pas automatiquement dans toutes les formules d’assurance. Elle est en général incluse dans les contrats tous risques, et parfois dans les formules intermédiaires (ou « tiers étendu »). Si vous êtes simplement assuré au tiers de base, vous ne serez pas indemnisé pour un acte de vandalisme, sauf si vous avez souscrit une option complémentaire.

À noter également : certains assureurs exigent un dépôt de plainte pour activer la garantie, même pour des dégâts mineurs. Cela fait partie des conditions d’indemnisation.

Vandalisme et malus : devez-vous vous inquiéter pour votre bonus ?

Bonne nouvelle : un sinistre lié à un acte de vandalisme n’entraîne pas de malus, car vous n’êtes pas responsable. En revanche, il est indispensable de prouver que les dégradations sont bien le fait d’un tiers malveillant. Une plainte déposée dans les 48 heures auprès des autorités est souvent exigée.

Certaines compagnies peuvent cependant considérer à la longue une fréquence élevée de sinistres comme un risque accru, ce qui pourrait faire grimper votre prime d’assurance à terme.

Cas particuliers : vol, tentative d’effraction ou vandalisme ?

Attention à ne pas confondre vandalisme pur et effraction ou tentative de vol.

-

Si une vitre est brisée pour voler un sac, l’assureur considérera cela comme vol, non vandalisme.

-

Si un objet est endommagé à l’intérieur de la voiture (comme un GPS intégré), une garantie vol de contenu peut être nécessaire.

C’est pourquoi il est important de lire attentivement les exclusions (Notamment en assurance auto temporaire) figurant dans votre contrat, certaines nuances pouvant impacter votre indemnisation.

Quels réflexes adopter pour faciliter votre indemnisation ?

En cas de vandalisme, suivez ces étapes pour optimiser vos chances d’être remboursé :

-

Prenez des photos détaillées des dommages.

-

Déposez plainte au commissariat ou à la gendarmerie sous 48h.

-

Déclarez le sinistre à votre assurance dans les 5 jours ouvrés.

-

Joignez tous les justificatifs (photos, dépôt de plainte, devis ou facture de réparation).

-

Envisagez une expertise, si demandée par l’assureur.

Enfin, pensez à vérifier votre franchise : certaines polices prévoient un reste à charge élevé en cas de vandalisme, ce qui peut limiter l’intérêt de la déclaration.

Vandalisme sur votre voiture : seule l’assurance tous risques peut-elle vous protéger ?

Lorsqu’un véhicule est dégradé volontairement, la question de l’indemnisation par l’assurance auto se pose immédiatement. Faut-il nécessairement une assurance tous risques pour être couvert en cas de vandalisme ? Existe-t-il d’autres formules efficaces ? Cet article vous éclaire sur les garanties utiles, les exclusions fréquentes et les conditions pour être remboursé sans mauvaise surprise.

Dommages volontaires : comment les assureurs définissent le vandalisme

Le vandalisme automobile désigne tout acte de dégradation intentionnelle sur un véhicule : rayures profondes, pneus crevés, vitres brisées, peinture dégradée ou rétroviseurs arrachés. Ces sinistres, commis sans tentative de vol, relèvent d’une garantie spécifique souvent méconnue : la garantie vandalisme. Or, celle-ci n’est pas systématiquement incluse dans tous les contrats auto.

Assurance au tiers, intermédiaire ou tous risques : quelles garanties couvrent le vandalisme ?

Contrairement à ce que l’on croit, il n’est pas obligatoire d’avoir une formule tous risques pour être couvert contre les actes de vandalisme. Certaines assurances intermédiaires ou « tiers étendu » intègrent la garantie vandalisme, à condition de l’avoir expressément souscrite. En revanche, une simple assurance au tiers classique n’inclut jamais cette protection.

Garantie vandalisme : les conditions souvent exigées pour être indemnisé

Pour obtenir un remboursement après un acte malveillant, certaines conditions doivent être remplies. Vous devrez :

-

Déposer une plainte dans un délai de 24 à 48h ;

-

Fournir des preuves (photos, témoignages, constat de police) ;

-

Respecter les clauses du contrat (stationnement autorisé, déclaration rapide).

À noter : certains assureurs excluent les actes commis dans des zones non surveillées ou sur des véhicules laissés ouverts.

Vandalisme : y a-t-il un malus après un sinistre ?

Bonne nouvelle : le vandalisme n’entraîne pas de malus sur votre bonus-malus automobile. Comme il s’agit d’un sinistre non responsable, votre coefficient de réduction-majoration reste intact. Toutefois, le nombre de sinistres peut influencer votre prime annuelle ou inciter l’assureur à revoir votre contrat à la hausse.

Assurance tous risques : dans quels cas est-elle réellement indispensable ?

Souscrire une assurance tous risques reste la solution la plus protectrice, surtout pour les véhicules récents ou de valeur. Cette formule couvre non seulement le vandalisme, mais aussi les accidents responsables, les catastrophes naturelles, les vols et plus encore. Elle est donc recommandée pour dormir l’esprit tranquille, même si son coût est plus élevé.

Vandalisme automobile : votre assurance vous protège-t-elle sans malus ?

Lorsqu’on retrouve son véhicule dégradé sans savoir qui est responsable, une question revient souvent : le vandalisme est-il couvert par l’assurance auto, et entraîne-t-il un malus ? La réponse n’est pas toujours simple. Entre les subtilités des garanties, les clauses cachées des contrats et la peur de voir grimper sa prime d’assurance, il est essentiel de bien comprendre ce que votre assureur prend réellement en charge. Cet article vous éclaire sur ce point précis souvent méconnu.

Vandalisme sur votre voiture : de quels types de dégradations parle-t-on exactement ?

Le vandalisme automobile englobe toute dégradation volontaire causée par un tiers inconnu : rayures profondes sur la carrosserie, pneus crevés, vitres brisées, rétroviseurs arrachés, tags ou graffitis… Pour que ces dommages soient couverts, il faut généralement que votre contrat auto comprenne une garantie « dommages tous accidents » ou « vandalisme », souvent incluse dans les formules tous risques. Sans cette protection, vous risquez de devoir tout assumer seul.

Malus ou pas malus ? Ce que dit la loi sur les actes de vandalisme

Bonne nouvelle : le vandalisme ne génère pas de malus, car il s’agit d’un sinistre sans responsabilité engagée de votre part. Contrairement à un accident en tort ou à une collision, le Code des assurances considère le vandalisme comme un acte subi. Toutefois, déclarer un acte de vandalisme peut influencer indirectement votre prime au moment du renouvellement de votre contrat, si l’assureur estime que votre véhicule est trop souvent ciblé.

Quels contrats couvrent réellement le vandalisme automobile ?

Tous les contrats d’assurance ne se valent pas. Une formule au tiers simple n’inclut aucune garantie contre les dégradations volontaires. Pour être indemnisé, il vous faudra opter pour un contrat tous risques, ou souscrire une option spécifique « garantie vandalisme » si elle est proposée. Certains assureurs exigent en plus le dépôt d’une plainte officielle auprès des forces de l’ordre, dans un délai souvent très court (24 à 48 heures).

Attention aux exclusions : quand l’assurance refuse d’indemniser

Même avec une bonne couverture, certaines situations peuvent exclure la prise en charge : si le véhicule est garé dans une zone à risque sans mesure de protection, si les pneus sont usés ou déjà endommagés, ou si la déclaration est trop tardive. De plus, les objets personnels volés ou endommagés dans la voiture ne sont pas systématiquement couverts, sauf si une garantie « effets personnels » est activée.

Comment bien réagir face à un acte de vandalisme sur sa voiture ?

Pour maximiser vos chances d’indemnisation sans accroc :

-

Prenez immédiatement des photos des dégâts.

-

Déposez une plainte au commissariat ou à la gendarmerie.

-

Déclarez le sinistre à votre assurance dans les 5 jours ouvrés maximum.

-

Fournissez tous les justificatifs nécessaires (constat, devis de réparation, etc.).

Cela montre à votre assureur votre réactivité et peut éviter une révision défavorable de votre contrat à l’avenir.

Dégradation volontaire de votre voiture : que faire face à un acte de vandalisme ?

Subir des dégâts sur son véhicule à cause d’un acte malveillant peut être une expérience frustrante, voire angoissante. Tags, vitres brisées, pneus crevés, carrosserie rayée… Les actes de vandalisme prennent des formes variées. Mais êtes-vous bien couvert ? Quelles démarches suivre pour faire valoir vos droits auprès de votre assurance auto ? Voici tout ce qu’il faut savoir pour réagir efficacement face à une dégradation volontaire de votre voiture.

Quels types de vandalisme sont pris en charge par votre assurance auto ?

Toutes les polices d’assurance ne couvrent pas de la même façon les dommages liés au vandalisme. Si vous disposez uniquement d’une assurance au tiers, vous ne serez généralement pas indemnisé. En revanche, une assurance tous risques ou une formule intermédiaire incluant la garantie vandalisme peut prendre en charge :

-

Les rayures intentionnelles sur la carrosserie

-

Le bris de glace provoqué volontairement

-

Les pneus crevés ou lacérés

-

Les rétroviseurs arrachés

-

Les incendies volontaires ou jets d’acide

Il est donc essentiel de lire attentivement les clauses de votre contrat et de vérifier si la garantie vandalisme y figure explicitement.

Aurez-vous un malus après un sinistre lié au vandalisme ?

Bonne nouvelle : en règle générale, un acte de vandalisme reconnu comme tel ne vous fera pas perdre votre bonus. Puisqu’il s’agit d’un sinistre non responsable, l’assureur ne vous applique pas de malus, à condition que vous ayez porté plainte et suivi les démarches obligatoires. Néanmoins, plusieurs sinistres rapprochés peuvent influencer votre prime d’assurance à la hausse, même sans malus officiel.

Porter plainte : une étape indispensable pour être indemnisé

Sans dépôt de plainte, aucun remboursement ne sera possible. Il est donc crucial de vous rendre au commissariat ou à la gendarmerie dans les 24 à 48 heures suivant la découverte des dommages. Apportez un maximum de preuves :

-

Photos des dégâts

-

Témoignages éventuels

-

Vidéosurveillance (si disponible)

-

Factures liées aux réparations

Cette plainte vous permettra d’obtenir un récépissé, indispensable pour ouvrir un dossier de sinistre auprès de votre compagnie d’assurance.

Délai et documents : comment déclarer le sinistre à l’assurance ?

Vous disposez d’un délai légal de 5 jours ouvrés pour informer votre assureur. La déclaration peut se faire par téléphone, en ligne ou par courrier recommandé. Il faudra généralement fournir :

-

Le récépissé de dépôt de plainte

-

Le constat de sinistre (formulaire fourni par l’assureur)

-

Des photos des dégradations

-

Un devis ou une facture de réparation

Certaines compagnies peuvent aussi mandater un expert pour évaluer les dommages avant indemnisation.

Prévention et conseils pour limiter les risques de vandalisme

Même si nul n’est à l’abri, vous pouvez limiter les risques en adoptant quelques bonnes pratiques :

-

Garez votre voiture dans un endroit éclairé ou surveillé

-

Évitez les zones isolées ou connues pour les actes de dégradation

-

Équipez-vous d’une alarme ou d’une caméra embarquée

-

Activez les garanties optionnelles lors de la souscription de votre contrat

N’oubliez pas : la tranquillité d’esprit passe souvent par une bonne couverture assurance auto.

Existe-t-il des garanties renforcées contre le vandalisme dans votre contrat auto ?

Quand on pense à l’assurance automobile, les accidents ou les catastrophes naturelles viennent immédiatement à l’esprit. Mais qu’en est-il du vandalisme ? Ce fléau silencieux, souvent imprévisible, peut coûter cher. Heureusement, certaines formules d’assurance offrent une protection élargie, parfois méconnue, contre ces actes malveillants. Décryptage des garanties spécifiques, options complémentaires et réflexes à adopter pour être mieux couvert.

Vandalisme : que couvre une assurance auto classique ?

La plupart des contrats d’assurance auto au tiers ne couvrent pas les actes de vandalisme. Seules les formules « tous risques » ou « intermédiaires étendues » incluent généralement une prise en charge, mais avec des conditions strictes. Vitres brisées, carrosserie rayée ou pneus crevés peuvent être indemnisés si vous êtes bien assuré, mais tout dépend de votre niveau de garantie.

Garanties anti-vandalisme : quelles options renforcées choisir ?

Pour bénéficier d’une indemnisation complète, certaines compagnies d’assurance proposent des options spécifiques, appelées parfois « garantie vandalisme étendue ». Elles couvrent des situations plus larges : tags, dégradations intérieures, feux de poubelles à proximité, etc. Ces extensions sont particulièrement recommandées si votre véhicule stationne souvent en voirie.

Quels justificatifs fournir pour être remboursé ?

La déclaration auprès des autorités est essentielle : un dépôt de plainte est systématiquement exigé. Il faut aussi fournir des photos des dégâts, un devis ou une facture de réparation, et respecter le délai de déclaration (souvent 5 jours maximum). Sans cela, même la meilleure garantie renforcée pourrait être refusée.

Existe-t-il un malus en cas de vandalisme ?

Bonne nouvelle : le vandalisme n’entraîne pas de malus sur votre contrat auto, car vous n’êtes pas responsable du sinistre. Toutefois, plusieurs déclarations en peu de temps peuvent inciter votre assureur à réviser votre prime à la hausse ou à restreindre certaines garanties. Soyez donc attentif à la fréquence des sinistres déclarés.

Quand souscrire une garantie renforcée contre le vandalisme ?

Si vous vivez dans une zone urbaine, que votre voiture est souvent garée dehors ou que vous avez déjà été victime d’actes malveillants, la souscription d’une garantie spécifique est vivement conseillée. Elle peut vous éviter des dépenses imprévues et des litiges avec l’assureur. Comparez bien les offres : toutes ne se valent pas en matière d’exclusions.